年金の仕組み

過去の給与明細を見返していて、ふと目に入った「厚生年金保険料」の文字。

年金制度について、意外とちゃんと理解できていなかったなぁ…と思ったのでいろいろ調べてみた忘備録。

そもそも年金制度とは

なんとなく給料から天引きされている「厚生年金保険料」。将来年金をもらうために支払わなければならないお金だということはわかるが、いまいち謎な存在である。

日本の公的年金制度は「社会全体で支えあおう」という思想のもと成り立っている。よく若者1人が老人何人かを支えている図があるが、まさにあの図のとおりだ。つまり、自分の払った保険料が貯蓄され、将来的に払った分だけお金を受け取れるという制度ではなく、いま払っている保険料が現在の高齢者の年金給付に充てられるという制度である。このような構造になっているため、少子高齢化がすすみ、老人が増え、若者が減るにつれて、若者1人あたりの保険料が増えるということが起こる。

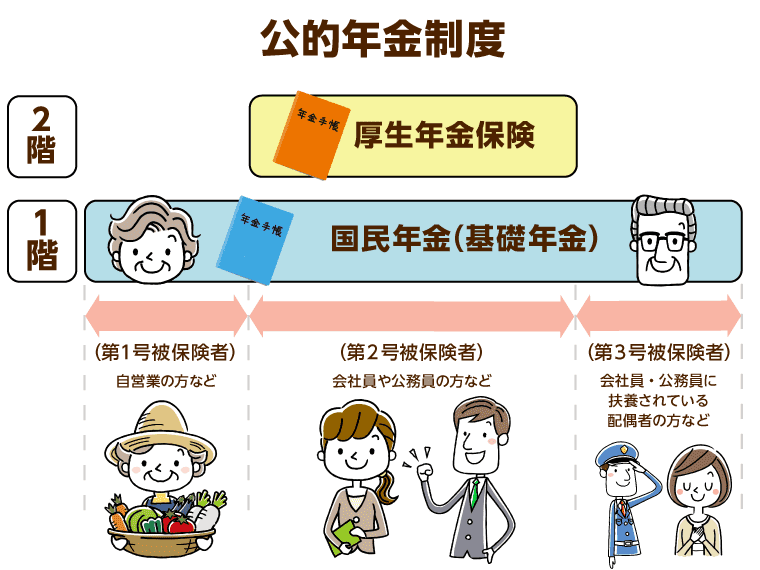

公的年金には2種類ある

公的年金には下記の2種類がある。

・20歳以上の全国民が加入する国民年金

・会社員や公務員が加入する厚生年金

厚生年金に加入している場合は、国民年金と合わせて2つの年金に加入していることになるので、日本の公的年金制度は「2階建ての構造」と言われている。

引用:https://www.minnanokaigo.com/guide/rougo-money/pension/

私のような会社員は第2号被保険者に該当するため、国民年金と厚生年金の2つを支払っている。第2号被保険者の場合、国民年金保険料は厚生年金保険料に含まれているため、勤務先がまとめて納めてくれているらしい。そして勤務先が半分負担をしてくれているらしい、会社員のいいところ!

国民年金は、日本に住んでいる20歳から60歳未満のすべての人が加入するもので支払い額は一律だが、厚生年金は累進課税であり、所得が高くなれば高くなる仕組み。たくさん稼いでいる人はより多くの支えあいに協力してねということである。

ちなみに、みんなが一律で支払っている国民年金保険料も実は年々高くなっているらしい。

引用:https://www.minnanokaigo.com/guide/rougo-money/pension/

確定拠出年金とはなにものか

第2号被保険者は、国民年金と厚生年金による「2階建て」に加えて、「厚生年金基金」や「確定拠出年金」などの私的年金を加えて「3階建て」にすることができる。私的年金はあくまで任意加入であり、義務ではない。

私的年金にも、企業が福利厚生の一環として行っている年金と、個人が任意で加入する年金の2つのタイプがある。そしてさらに、企業年金制度にも、確定給付企業年金と確定拠出年金の2つがある。この図がとても分かりやすい。

引用:https://www.minnanokaigo.com/guide/rougo-money/pension/

確定給付企業年金と確定拠出年金の違い

確定給付企業年金:企業などが支払った掛金を金融機関(生命保険会社・信託銀行等)が運用します。掛金払込・受給の状況、金融機関の運用成果に左右される部分はありますが、将来受取れる年金の額がある程度約束されているのが大きな特徴です。保険会社が提供する個人年金保険や学資保険をイメージすると、わかりやすいでしょう。従来、年金といえばこちらの確定給付企業年金を指していました。

確定拠出年金:企業や加入者が毎月一定額の掛金を拠出して、自分で運用します。イメージとしては、支払われた掛金が自分の口座に積立てられ、運用して得られた給付金が将来的には自分に戻ってくると考えるといいでしょう。そのため、運用の結果次第で将来受取れる年金の額は違ってきます。

引用:https://www.resona-tb.co.jp/401k/begin/what-is-401k.html

つまり、ざっくりいうと、金融機関が運用するのか、自分が運用するのか、の違いのようだ。

確定拠出年金によって将来受け取れる給付金は3つある。

・老齢給付金:原則として60歳から、年金または一時金として支給される

・障害給付金:高度障害時に、年金または一時金として支給される

・死亡一時金:死亡時に一時金として支給される

ちなみに、確定拠出年金の「個人型」と「企業型」の違いは、掛け金を拠出するのが企業か個人か、という点になる。共通点は、運用責任を負うのは自分というところ。

わたしも企業型確定拠出年金に入っているが、企業型の場合は、会社の退職金制度の枠内にあるというのが大きな特徴。運用成績によって、退職金の金額が変わってくる。

簡単に言うと、「会社は掛け金出してあげるけど、あくまで運用商品選ぶのは個人なので、運用結果がどんなものであれ、個人の責任でお願いしますねー」ということのようだ。

いまの会社に入社するときによく理解せずいくつか運用商品に選択肢があったが、なんか適当に選んだ気がする・・・ これも社会勉強。